a2奶粉中国婴配粉业务承压 上财年业绩达标难掩增长焦虑 澳洲房市寒意加速蔓延房价月跌幅创近年最快 珀斯或成下阶段风险焦点

( 图片来源:《澳华财经在线》)

【财经要闻 及评论 】

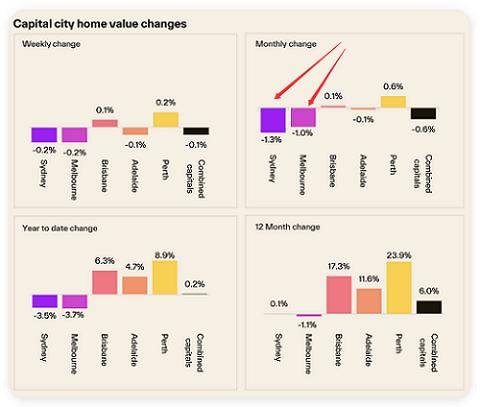

澳洲房市寒意加速蔓延 房价月跌幅创近年最快 珀斯西澳或成下阶段风险焦点

澳洲住房市场调整正在加速,最新数据显示,全澳房价正以2022年以来最快速度下跌,悉尼、墨尔本上月跌幅均超1%,中型首府城市增长动能亦明显衰减。HSBC汇丰澳洲首席经济学家Paul Bloxham直言,这“仅仅是开始”。

Cotality数据显示,近一月悉尼墨尔本房价分别下跌1.3%和1%,八大首府城市房价呈现0.6%的整体跌幅。

此轮下行直接导火索清晰可辨:澳储行连续三次加息抬升持有成本,叠加联邦预算针对投资房产的税收政策重大调整——实施数十年的负扣税机制与1999年推出的资本利得税折扣被同步收紧,二者共同抽离市场核心支撑力。

图:截至7月5日各城市房价按周/月/年内/12个月变化

(图片来源:Cotality官网)

投资者需求“急刹车”的同时,首套房买家与自住业主普遍持观望态度。

HSBC经济学家明确指出,悉尼、墨尔本投资者需求“正在快速枯竭”,这股退潮已经削弱两市行情,接下来将成为珀斯、布里斯班、阿德莱德等较小首府城市房价下跌的关键驱动因素。

前期涨幅最为剧烈的珀斯尤其脆弱——过去一年涨24%、六年累计涨126%,而西澳投资类新房审批占比从2022年的15%飙升至去年的40%,高度依赖投资需求推升,一旦投资者撤离,修正压力最大。

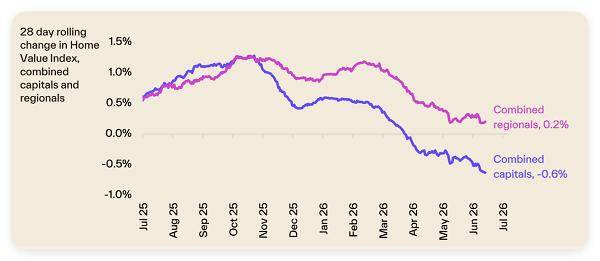

图:Cotality房价指数趋势

(图片来源:Cotality官网)

政策层面暂无“破局”信号。国际油价回落降低进一步加息的紧迫性,但市场普遍预期降息将推迟至2027年末。

Bloxham预测,2026年下半年至2027年,全澳房价或累计下跌6%,总回调幅度最高达8%,且6月的跌势暗示实际风险可能高于预期。

他同时指出,此次税改缺乏近期历史参照,影响路径或与过往单纯由利率驱动的房市周期存在显著差异。

【异动股】明星奶粉股a2 Milk(ASX:A2M)中国婴配粉业务承压 供应链扰动致用户分流 FY26业绩达标难掩增长焦虑

The a2 Milk Company Ltd (ASX股票代码:A2M) 披露中国婴配粉(IMF)业务供应链更新及FY26财年初步业绩预告后,股价小幅下滑。

4月中旬A2M曾向市场确认中国业务遭遇短期缺货问题,影响因素包括前期需求旺盛、货运挑战、生产方Synlait(ASX股票代码:SM1)待履行订单积压、产品放行周期延长及中国海关清关与检测要求升级等——导致中文标签IMF产品在上季度(4Q26)出现实质性供应缺口,致使部分既有用户转用竞品或公司英文标签产品。

a2 Milk周二表示,造成供应短缺的各项因素现已基本消除,中、英文标签产品面向分销商及零售端的供货情况显著改善,库存水平回归目标。目前公司已联合零售及分销伙伴开展销售与营销活动,推动流失的中文标签IMF用户回流,并加速新用户获取。

财务方面,受4Q26供应链阻断影响,中文标签IMF全年销售额同比下滑约14%;英文标签IMF、其他营养品及液态奶板块则表现强劲,较FY25显著增长。

基于初步未经审计数据,a2 Milk 现预计FY26业绩符合或略超2026年4月指引:营收约19.7亿新西兰元,同比增长超12%;EBITDA利润率达4月指引区间(14.0%–14.5%)的上限;报告口径净利润较FY25(2.03亿新西兰元)小幅增长,4月时指引为持平至下滑。

整体看来,中文标签婴配粉(a2至初)销售额下滑成为拖累全年业绩的关键因素,而EBITDA利润率虽达指引上限但未超预期,净利润仅“小幅增长”,多少拉低市场对a2 Milk取得高增长的期待值。

虽然供应链问题基本解决,但市场已对此产生“信任折价”:4月至5月的缺货事件已实质性影响Q4销售和客户关系,这部分损失无法完全挽回。

而公告中承认“此前流失的用户回流”需要时间,也意味着短期增长动力不足。

A2M 于5月底触底后,展开一轮强劲的V型反弹,6月中旬之后成交量亦显著放大,股价强力攀升至约7澳元上方。

周二则遭遇抛压,终盘收跌4.41%,显示出市场在利好兑现后存在获利了结或情绪降温的迹象。

A2M 经审计年报及FY27展望定于8月17日发布。

本网将持续跟踪相关进展,敬请关注。

【异动股】神经免疫学公司Argent Biopharma (ASX:RGT)翻倍暴涨 借CannEpil许可交易清偿负债 转战抗炎新药CimetrA冲刺FDA

受CannEpil全球许可及债务置换交易驱动,澳交所上市神经免疫学生物科技公司Argent BioPharma(ASX: RGT)周二盘中急涨,打破此前数月下跌趋势,股价呈翻倍式反弹,终盘上涨105.71%,且交投活跃度骤升,日成交量飙至1714万股。

Argent Biopharma与纽交所上市的Splash Beverage (NYSE American: SBEV)就旗下耐药性癫痫疗法CannEpil®签署全球独家许可框架协议,交易将通过三方债务置换实现:RGT原欠优先债权人Mercer Street 全球机遇基金约550万美元有抵押可转债;SBEV为获取CannEpil全球独家许可,向Mercer Street发行等值SBEV优先股,Mercer Street同步豁免RGT全部前述债务及担保。

待交易完成后,该笔优先级担保债务将全额清偿,相关担保权益同步解除,Argent Biopharma资产负债表预计显著优化;同时公司将保留CannEpil全部知识产权及欧盟GMP生产资质,并获得SBEV全球净销售收入15%的特许权使用费。

Argent董事局主席Roby Zomer表示,协议明确要求SBEV在临床试验成功后提交FDA新药申请,这将支持CannEpil®的全球商业化,并为公司推进神经免疫管线及赴美上市战略创造更优条件。

澳华财经在线数据库显示,Argent Biopharma (ASX:RGT)现有的核心神经免疫管线CimetrA是一种纳米递送系统植物源抗炎制剂,主攻急性呼吸窘迫综合征(ARDS)/急性肺损伤,已完成多中心IIb期试验并公布阳性结果,公司拟推进美国IND申报及III期注册临床,另同步推进阿尔茨海默症辅助管线CogniCann。

RGT最新价0.072澳元,已发行股本1.11亿股,市值800万澳元。

截至上季度末公司账面现金结余74万澳元。

(图片来源:RGT公告)

澳交所军用无人机板块强势崛起 十余只个股标的集中涌现 板块热度居高不下

受乌克兰及中东冲突提供的实战验证场景驱动,低成本、高精度无人装备已由战场辅助角色转变为核心战略资产,该趋势正推动澳交所(ASX)军用无人机板块经历一轮显著的资本化进程。

ASX已有十余只相关标的涌现,涵盖从整机研发、动力系统、通信系统到反无人机检测与拦截的全产业链;而板块内头部效应凸显,并呈现明显的梯队分化特征。

图表来源:澳华财经在线

“龙头”股Electro Optic Systems(ASX股票代码:EOS)与DroneShield(ASX股票代码:DRO)凭借全链条布局占据主导地位,市值均逼近22亿澳元。

其中,EOS在2025-26财年股价暴涨250%,即便完成2.3亿澳元超额配售后仍维持强势表现,目前公司业务边界亦拓展至太空碎片追踪领域。

DroneShield虽因高管涉股票抛售遭监管调查,6月股价回调约30%,但作为纯正电子战反无人机标的的核心地位未受根本动摇。公司新近任命一退休海军少将为独立董事,旨在强化治理结构。

紧随其后的是具备高成长性的中型企业。Elsight(ASX股票代码:ELS)一年内涨幅超三倍,市值膨胀至16亿澳元。公司目前为80余家无人机制造商提供通信解决方案,营收从300万澳元跃升至3200万澳元,实现量级跃迁。

此外,近期IPO上市的 Boresight(ASX股票代码:BST)与Ktek Aerosystems(ASX股票代码:KTK) 挂牌以来股价均上涨约60%,其中Boresight 累计向澳国防军及多国军队售出可消耗式靶机超6000架。

小市值企业则通过切入细分蓝海寻求差异化增长。1414 Degrees (ASX股票代码:14D)依托硅基电池技术,已与乌克兰防务制造商签署电池评估协议。

过去一年涨超40%的Orbital Corporation (ASX股票代码:OEC)专注重型燃油无人机推进系统,客户基数已从1个迅速扩展至12个。

以单兵防护装备起家的HighCom (ASX股票代码:HCL)通过成为顶级无人机品牌区域独家代理及系统集成商,转型为防务无人系统解决方案提供商,预计半年度营收将环比增长70%-100%。

ASX无人机集群的崛起无疑为资本市场提供稀缺的国防科技敞口,但同样值得关注的是,随着板块整体估值的抬升,资产价格逐渐脱离基本面的风险也在放大。

目前除少数企业外,行业内多数公司尚处亏损或微利阶段,技术商业化落地仍面临不确定性。这也意味着,当地缘政治催化作用减弱后,个股盈利可持续性将会受到更为严密的审视。

本网将持续跟踪相关进展,敬请关注。

澳洲养老基金巨头AustralianSuper重仓押注全球AI科技 超配矿业低配银行 业绩回报卓然

澳洲最大养老基金AustralianSuper最新披露的美股持仓文件及首席投资官评论,勾勒出一幅机构资金在AI浪潮下的典型配置图谱:在确认“理性繁荣”的前提下,通过重仓全球核心资产,对冲本土市场的结构性短板。

AustralianSuper采取重度偏向全球化的配置策略,目前直接持有超18亿美元英伟达、10亿美元苹果、8.5亿美元谷歌股票,另有数百亿级持仓覆盖微软、Meta、特斯拉等巨头,使得国际股票占比从两年前的约26%攀升至33%。

All in全球科技

AustralianSuper对当前由AI驱动的美股上涨定义为“理性繁荣”,这一判断基于两层考量:其一,本轮行情由盈利强劲的硬件与算力巨头主导,而非90年代末的“故事股”泡沫;其二,散户通过ETF被动入场,降低非理性炒作的风险。

这种“全力押注全球科技”的策略成效显著,AustralianSuper 2026财年高增长(High Growth)选项斩获11.58%的回报,跑赢绝大多数本土同业——相比之下Hesta为 9.46%、Cbus 9.25%、ART约8%。

然而对风险的盯防并未放松。CIO Shaun Manuell坦言,AI领域真正的威胁在于资本开支与商业回报的错配。现阶段AI投资集中在“铲子和锄头”类的基础设施层,下游可落地的产品服务、能兑现的商业回报尚未明确,全行业仍在验证“天量基建投入能否获得匹配回报”的核心问题。当市场开始无视这种错配,譬如出现90年代末互联网泡沫时期全民随意荐股的情况,便是转向“非理性繁荣”的信号。

(图片来源:,AustralianSuper官网)

对内谨慎布防

形成鲜明对比的是,澳洲本土市场正成为养老基金业绩的“拖油瓶”。ASX200仅2.8%的涨幅暴露出本土市场的深层结构性劣势:缺乏具有全球竞争力的AI核心标的。Manuell直言,澳洲经济结构难以孵化科技巨头,导致重仓本地的基金天然跑输全球配置者。

继而,AustralianSuper在澳本地市场采取防御姿态:超配矿业股、低配银行股,认为银行与宏观经济绑定度高,而当前澳洲消费疲软、房价停滞,经济表现不及预期。

与此同时,该基金认为去年10月以来WiseTech、Seek等个股因“AI冲击”抛售过度,已于近期对超跌的SaaS软件股开展谨慎布局。

长期业绩展现韧性

综观2026财年,AustralianSuper凭借积极的投资管理策略,为会员实现稳健的收益回报:默认平衡型(Balanced)选项录得9.77%的净回报率,上述偏重权益类的高增长型(High Growth)选项达到11.58%。

年度表现进一步巩固该基金长期的业绩韧性。截至2026年6月30日的过去十年间,平衡型选项年均回报率为8.47%,高增长型选项年均回报率为9.64%,展现穿越周期的复利效应。

针对退休阶段的资产管理同样表现优异。Choice Income(退休平衡型)选项在2026财年内实现10.82%的回报,十年年均回报率为9.24%,凸显在不同账户形态下持续创造价值的能力。

澳大利亚商业地产交易额攀升 海外买家投资热情下降

根据世邦魏理仕的最新数据,2026年上半年,澳大利亚商业地产交易额达到190亿澳元,较去年同期增长16%。其中,来自海外买家的交易额为40亿澳元,仅占总交易额的21%,同比下降8%。

分析认为,由于全球市场不确定性增加,国际资本对于跨境资产配置更加谨慎。与此同时,澳大利亚国内机构和基金经理的对内投资活动日益活跃。

数据显示,2026年上半年澳洲零售资产交易额领跑市场,为61亿澳元。此外,工业和物流资产交易额为55亿澳元,办公楼交易额为41亿澳元。

【异动股】细胞疗法公司Cynata Therapeutics(ASX:CYP)股价闪崩后迎强力反弹 全面裁撤员工岗位 力争延伸现金跑道寻求战略喘息

由于两项核心药品临试相继未达预期而股价崩塌的Cynata Therapeutics Limited(ASX股票代码:CYP)宣告实施董事局与管理层调整、大幅削减运营开支,并落地研发税收激励(R&D TI)贷款,以延长现金存续周期。

根据公告,Cynata Therapeutics已裁撤全部员工岗位,CEO及其他核心管理岗即日起终止聘任;原CEO Kilian Kelly博士转任无薪酬非执行董事,其余董事自7月放弃董事费,公司暂由董事局直接管理。

资金层面,公司以上财年R&D TI及公司资产为抵押获60万澳元贷款,计入贷款后最新备考余额150万澳元,待退税到账可再获超100万澳元净现金流。经降本及增加资金储备,2027财年公司预计现金消耗约230万澳元,现金跑道可延伸至2027财年结束后。

周一CYP股价迎来强力反弹,终盘大涨23.08%,报收0.016澳元。

Cynata Therapeutics董事局主席Geoff Brooke表示,董事局将持续评估技术后续开发路径,全力为未来成功布局。

随着最新安排落地,Cynata Therapeutics 已从临床阶段生物科技公司实质上转为持有现金与知识产权的存续壳公司,其剩余价值完全取决于董事局对 Cymerus™ iPSC‑MSC 干细胞技术平台的货币化安排——通常包括对外授权、资产出售或引入反向并购合作伙伴等。

遭遇股价闪崩及估值清零式重新定价的CYP能否在战略缓冲期内迎来转机,将受到市场密切关注。

(图片来源:CYP公告)

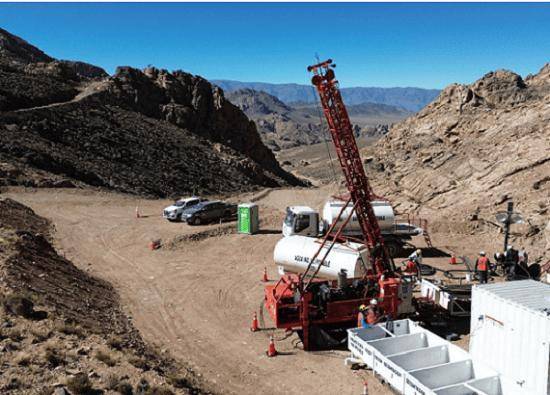

【异动股】NewPeak Metals(ASX:NPM)飙升40% 阿根廷Las Openas项目首孔发现大规模金-锌-银系统

微市值勘探股NewPeak Metals Limited(ASX股票代码:NPM)位于阿根廷的100%控股Las Openas金矿项目,首孔钻探确认发现大规模金-锌-银矿化系统。

周一NPM应声飙涨40.00%,日成交量高达6651万股。

Las Openas项目地处南美最具前景的金矿省之一El Indio成矿带,此次首孔26-LODH-023从地表始见663米@0.41克/吨金当量的连续矿化,含0.16克/吨金、0.65%锌及4.53克/吨银。其中282米段(自7米起)品位达0.65克/吨金当量。

矿化连续性亦获历史数据佐证:首孔距2012年施工的历史孔仅5米,两孔间隔14年仍显示一致的矿化特征。

(图片来源:NPM公告)

剩余5个钻孔共计1,802米的结果预计将在未来3至6周内公布。若后续结果积极,公司拟加速推进首次资源量估算(MRE)。

Las Openas的矿化类型为低硫化物浅成低温热液多金属系统,矿化贯穿整孔未封闭,显示系统具备大规模勘探潜力。

NewPeak董事总经理Mark Purcell指出,锌和银已被美国地质调查局于2025年正式列为关键矿产,其作为伴生矿的潜在价值尤其令人瞩目。

(图片来源:NPM公告)

澳华财经在线数据库显示,NPM最新价0.021澳元,已发行股本3.29亿股,市值691万澳元。

截至上季度末公司账面现金结余138万澳元。

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)

上一篇:国内售价14万元?SBER老王的鲨鱼皮卡澳洲买车全纪录

下一篇:没有了