MIN联手赣锋锂业 豪掷4.9亿澳元扩建Mt Marion矿场 治理丑闻之后传奇大亨Chris Ellison再现逆周期押注 “不足一年回本”背后底气何在?

( 图片来源:《澳华财经在线》)

澳矿巨头Mineral Resources (ASX:MIN)联手赣锋锂业 豪掷4.9亿澳元扩建Mt Marion矿场 治理丑闻之后传奇大亨Chris Ellison再现逆周期押注 “不足一年回本”宣言背后底气何在?

澳洲矿企巨头、市值140亿澳元的Mineral Resources Ltd (ASX股票代码:MIN,简称MinRes)于周二披露,与长期合资伙伴中国赣锋锂业就西澳Mt Marion锂矿扩产计划作出最终投资决定(FID),共同投入4.9亿澳元(约3.2亿美元)新建浮选厂并进行地下开采。

这是MinRes锂业务本轮周期中最重要的资本开支承诺。尤其引发关注的是,按当前约2700美元/吨的锂辉石(SC6)现货价测算,管理层预计此次投资将在不到一年时间内回本,凸显棕地项目扩产在锂价回暖窗口期的经济性优势。

Mt Marion由MinRes与赣锋锂业各持50%权益,项目位于西澳Kalgoorlie东南,探明矿产资源量约6600万吨、氧化锂平均品位1.4%,证实加概略储量约3600万吨。

本次扩产主要包含2.4亿澳元浮选厂建设与2.2亿澳元地下开采前期工程,资金分2027、2028财年投入。

建成后选厂回收率将从约60%提至70%,锂精矿年产能由约50万吨(SC6当量)增至60万吨,全部产出更为优质的SC5精矿。通过露天坑下方地下资源开采,矿山服务年限将延长约六年。

(图片来源:MinRes官网)

股价反弹飙涨310%背后 铁矿现金牛撑起锂业野心

MinRes同时还运营皮尔巴拉Onslow Iron铁矿项目、采矿服务业务,锂板块仅为三大支柱之一:除与赣锋合资的Mt Marion,另持有Wodgina锂矿50%权益(与美国雅保Albemarle合资),以及本月宣布重启的全资拥有的Bald Hill锂矿。

此次FID折射出MinRes区别于纯锂商的独特底色——这并非孤立的锂周期赌注,而是MinRes凭借铁矿现金牛与自有采矿服务协同作出的主动扩产决策。

也正是“铁矿现金牛+锂周期期权”的资产组合,使MinRes在锂价低谷期能够靠铁矿托底,呈现良好的抗周期属性。

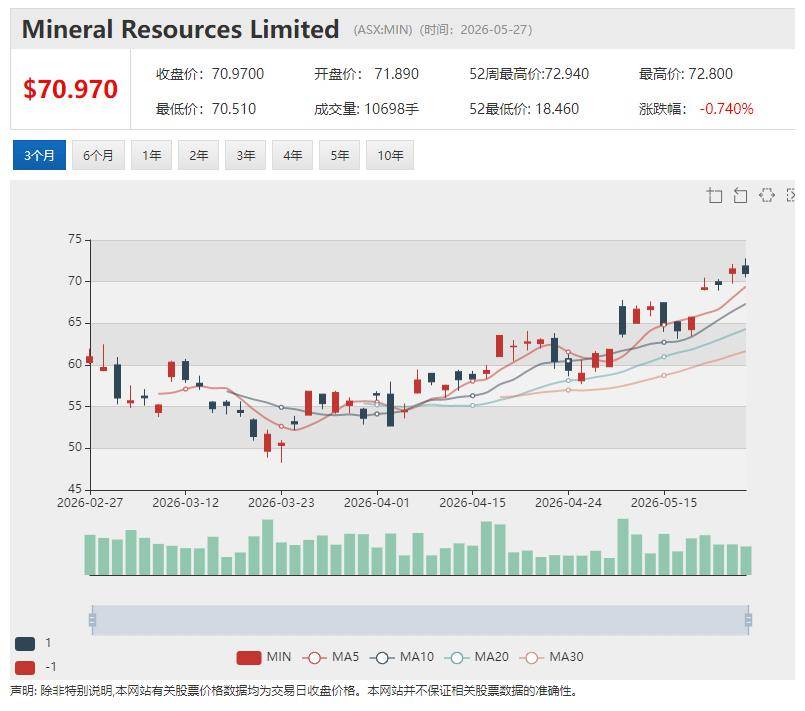

资本市场已对此定价。自2025年四月开始,MinRes股价从约17澳元低谷反弹至2026年5月的近70澳元,累计涨幅接近310%。

这波壮观上涨受多重因素驱动:Onslow Iron铁矿达产带来稳定现金流、锂辉石现货价从2025年低位回暖至近3000美元/吨区间、Bald Hill锂矿场重启,以及本轮Mt Marion高回报扩产FID消除资本开支不确定性。

此外,2026年初公司成功完成13亿美元票据再融资,降低借贷成本并拉长债务期限,亦缓解此前市场对高杠杆的担忧。

(图片来源:MIN公告)

抛开治理丑闻 Mt Marion扩产下的“选择性原谅”

贯穿这一切的是创始人兼董事总经理、现年60岁的新西兰裔企业家Chris Ellison。这位15岁辍学入行、从采矿服务白手起家的传奇资源大亨在1998年创立MinRes,2006年带领公司ASX上市并将之打造成澳洲第二大锂矿企业。

过去一年半时间,Ellison个人职业生涯上经历的动荡起伏在澳洲商界引发高度关注。

2024年末被查出利用英属维京群岛实体避税、动用公司资源服务个人私利,包括令员工打理私人游艇及房产、向关联方支付380万澳元未披露款项,Ellison最终公开道歉并被罚没约960万澳元薪酬与激励。彼时董事会要求他最晚2026年中期卸任,丑闻引发MIN股价一度暴跌逾50%。

然而新董事会2025年末以“过渡风险过大”为由暂缓接班安排,Ellison得以留任并且主导本轮锂矿重启与扩产决策——今年5月他还趁股价高位减持约1.22亿澳元股票,持股仍超10%,为MIN第一大股东。

外界对Ellison的风评鲜明分化:治理倡导者视其为澳洲上市公司创始人集权失控的典型案例;而市场派则指出,在锂价复苏窗口,Ellison对西澳硬岩锂矿运营节奏的精准把控,恰是MinRes跑赢同业的关键。

这种两极评价反映出投资者正以“选择性原谅”的姿态,完成对运营结果而非治理瑕疵的务实投票。

作为西澳矿业界草根实战派的Chris Ellison,他的逆周期赌性和运营节奏感是市场派认可的关键能力,包括2024 锂价崩塌时果断将Bald Hill转向保养维护以求止损,2026年锂价回暖初现立刻宣布重启和扩产。

对于MinRes而言,Mt Marion“不足一年回本”的扩产押注,既是对锂需求中长期回暖的信心背书,也是在行业分化加剧之际,利用低成本优势筑牢护城河的关键落子,而Ellison这次是否赌对,市场是否跟对,时间将会给出答案。

(图片来源:MIN公告)

【异动股】Osteopore(ASX:OSX)定制可吸收骨支架获海南药监局特许准入 将与上海瑞金医院合作首例手术

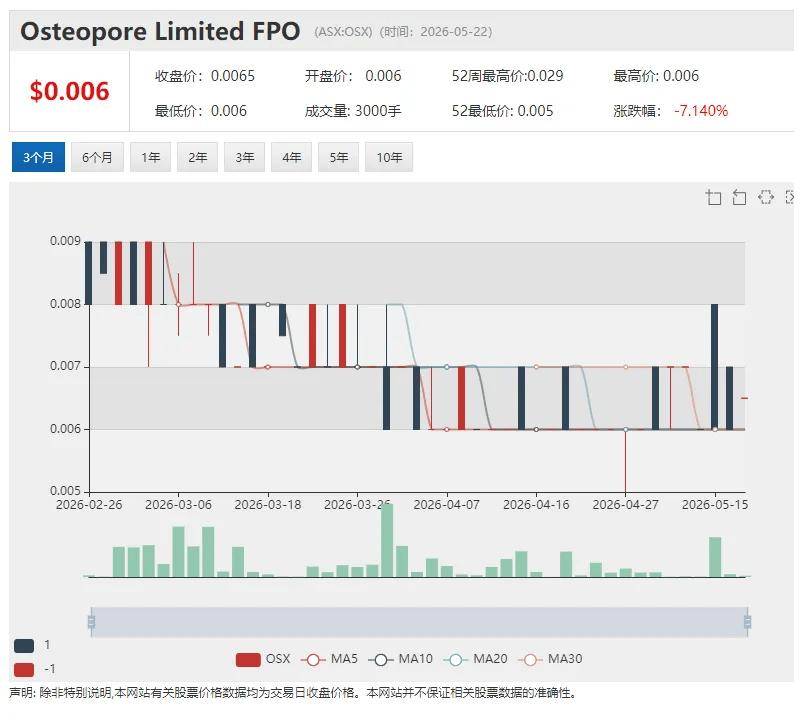

澳洲再生医学企业Osteopore Ltd(ASX股票代码:OSX)定制化可吸收骨支架获海南省药监局批准,将在上海交通大学附属瑞金医院海南分院开展临床应用,首例手术计划于2026年6月实施。

周二OSX股价应声飙涨16.67%。

Osteopore首席执行官Dr. Yujing Lim表示,获得海南特许准入并与上海交通大学附属瑞金医院建立合作是公司进军中国市场的关键里程碑,通过在博鳌乐城开展临床应用并收集真实世界数据,将为后续向国家药监局(NMPA)提交全境注册申请提供有力支撑。

从业务版图看,包括此前在马来西亚获得的清关许可及既有牙科业务,OSX正逐步构建覆盖东亚及东南亚的市场网络。

(图片来源:OSX公告)

澳华财经在线数据库显示,OSX最新价0.007澳元,已发行股本6.26亿股,市值438万澳元。

截至上季度末公司账面现金结余173万澳元。

【异动股】电池材料股Anteotech(ASX:ADO) 近一周暴涨273% 投身防务无人机+电池储能高景气赛道 高硅负极与隔膜技术商业化潜力迸发

凭借高硅负极技术突破与防务无人机市场布局,叠加隔膜业务向锂电池及电池储能系统(BESS)领域横向扩张,澳交所上市电池材料公司Anteotech Ltd (ASX股票代码:ADO) 双重技术商业化里程碑推动公司股价在过去一周内飙升约272.73%,引发市场广泛关注。

随着最新公告发布,ADO周二大幅上涨 28.13%,日成交量高达 1.41亿股,显示市场交投极其活跃,年涨幅随之扩大至412.50%。

Anteotech 5月21日曾披露Ultranode™ 95高硅负极获美国BIC独立验证——5Ah软包电芯能量密度突破390Wh/kg,且在70%容量保持率下实现>300次循环,超过防务无人机应用通常200次的目标。

IC的测试结果证实该技术具备可制造性与商业化扩展性,目前公司已启动18650圆柱电芯试制并将样品发往美国无人机电池制造商推进联合开发协议(JDA)谈判。

周二公司进一步宣布与韩国Xerabrid Corporation签署战略协作条款书,双方将整合AnteoTech的专利添加剂Anteo STM®与Xerabrid的陶瓷涂覆工艺,共同开发用于抑制热失控的下一代锂电隔膜。

根据第三方测试数据,Anteo STM可显著降低150°C以上高温下的隔膜收缩率,直接针对锂电池热失控起火的隐患,并且通用性强可适配锂硫、锂金属及钠离子电池。

最新进展意味着AnteoTech已明确将目标市场延伸至前景广阔的电池储能系统(BESS)及电动汽车领域,与Xerabrid的合作将加速客户测试与产品优化进程。

董事总经理兼CEO Merrill Gray指出,最新协议不仅强化公司在韩国市场的布局,更关键的是填补公司在BESS市场的空白,与现有的高硅负极添加剂业务形成互补,将构建更具防御性的产品矩阵。

(图片来源:ADO公告)

目前Anteo STM正处于全球客户验证阶段,已有包括美韩在内的多家主流隔膜制造商进行评估。后续正式协议的条款落地情况,以及从中试阶段向量产供应的转化进度将受到市场密切关注。

澳华财经在线数据库显示,ADO最新价0.041澳元,已发行股本29.7亿股,市值1.22亿澳元。

截至上季度末公司账面现金结余329万澳元。

【异动股】当“冰冷数据”遇上“火热预期” 美妆零售集团Adore Beauty(ASX:ABY)新财年基础EBITDA预计暴增一至两倍 年内深跌七成之后 ABY反弹契机几何?

澳交所上市美妆零售商Adore Beauty Group Ltd(ASX股票代码:ABY)周一披露,截至5月24日的2026财年前47周,集团营收达1.934亿澳元,同比增长7.4%,新客增长率为13.9%,均不及中报披露的前28周对应数据——营收同比增速8.7%;新客增长21.8%。

利润指标同样不乐观,对比前半财年毛利率同比下降120个基点后至35.0%,公司对下半财年毛利率的预期是维持34.5%的目标不变。继H1完成 410万澳元基础EBITDA后,全年的基础EBITDA预计仅约400万澳元。

从“前26周”到“前47周”乃至26财年全年来看,Adore Beauty 似乎呈现“增收不增利、拉新质量下降及盈利能力走弱”的特征。

上调新财年指引:基础EBITDA预计暴增一至两倍

尽管业绩承压至此,公司却给出十分乐观的指引:2027财年营收增速不低于10%,调整后EBITDA将跃升至900万至1300万澳元,这意味着盈利将取得最高两倍以上“暴增”。

CEO Sacha Laing强调,公司已完成史上最大规模资本开支周期:收购iKOU品牌、落地14家门店、升级ERP系统及部署AI能力,均为盈利增长奠定基础。

随着全国配送中心(NDC)于新财年一季度投产叠加完成总部重组,带来总计年化450万澳元成本节约,公司的成本基础将迎显著改善。

Laing强调,全渠道模式正持续释放效能,新客获取成本显著优化,“尽管宏观环境仍存挑战,我们已做好增长准备”。

Adore Beauty计划上半年再开5家门店,使全国网点增至25家。目前公司正与联邦银行协商优化信贷额度,以支持下一阶段扩张。

周一运营更新报告发布后,ABY股价应声上扬6.25%。然而对于今年以来下跌幅度深达73.23%的Adore Beauty,这样反弹显得杯水车薪。

经历股价过山车后,市场显然还在尝试厘清和弥合“冰冷数据”与“火热预期”之间的认知鸿沟。

股价过山车背后:难看的净利润 VS 好看的成本账

过去一年ABY经历典型的小盘消费股"预期先行—业绩证伪—利空出尽再定价"的三段式行情。

2025年中至年末,ABY股价从约0.50澳元逐步爬升至0.80–0.86澳元区间,反映市场对公司FY25全年扭亏为盈(EBITDA 810万澳元、毛利率35.3%)、iKOU品牌收购落地及全渠道门店策略的正面定价。

今年2月下旬公司发布 FY26半年报,股价单日重挫逾20%,从约0.86澳元跌至0.62澳元左右。中期营收(+8.7%)与基础 EBITDA(+14.5%至410万澳元)均超预期,但由于新开10家实体店导致租赁资产折旧及开店前费用集中确认、iKOU整合成本及非现金费用计入,法定净利润同比大跌约70%至18.9万澳元。

市场抛售主要源于两点担忧:毛利率受黑五促销压缩120个基点至35.0%,以及实体店扩张期引发的资本开支高峰短期内严重侵蚀法定利润。

2月底暴跌后至5月,公司股价在0.37–0.45澳元区间低位震荡筑底。周一(5月25日)发布前47周运营更新后,市场开始重新评估FY27指引的兑现概率,股价出现温和修复迹象。

这次更新的核心亮点在于,公司首次明确给出FY27指引:营收增长将超10%,基础EBITDA跳升至900万–1300万澳元,并宣布资本开支密集期结束——全国配送中心(NDC)将于FY27 Q1投产,预计年化节省200万澳元人工成本;总部重组已实现年化250万澳元节约。

这对2月的暴跌构成直接回应:新店资本支出高峰已过,降本成效具体且可量化,门店完成爬坡(12–18个月成熟期)与高毛利自有品牌/iKOU占比提升,均有望驱动利润率正常化。

换言之,先前只为业绩短期浮动,并非基本面逻辑破灭或商业模式失效。

Adore Beauty的全渠道策略(线上+20家店+iKOU)、自有品牌高毛利结构及NDC投产后规模效应,使其仍具备澳洲美妆垂直平台的小而美属性。

回顾过去一年的股价震荡,更多反映市场对"资本支出高峰→利润阵痛→降本兑现"周期的渐进认知。若8月公布的FY26全年业绩可以验证新客增速保持双位数、H2毛利率企稳在34.5%以上,市场可能继续给予估值修复。

接下来的几个月,将是验证管理层执行力与全渠道转型能否跨过盈亏拐点的关键节点,这家“小而美”的美妆零售商终将交给市场怎样的答卷,时间将会给出最诚实的评判。

本网将持续跟踪相关进展,敬请关注。

【异动股】White Energy Company(ASX:WEC)近两个交易日暴涨两倍 拟并购美国澳洲两处煤矿 同步推进1500万澳元融资

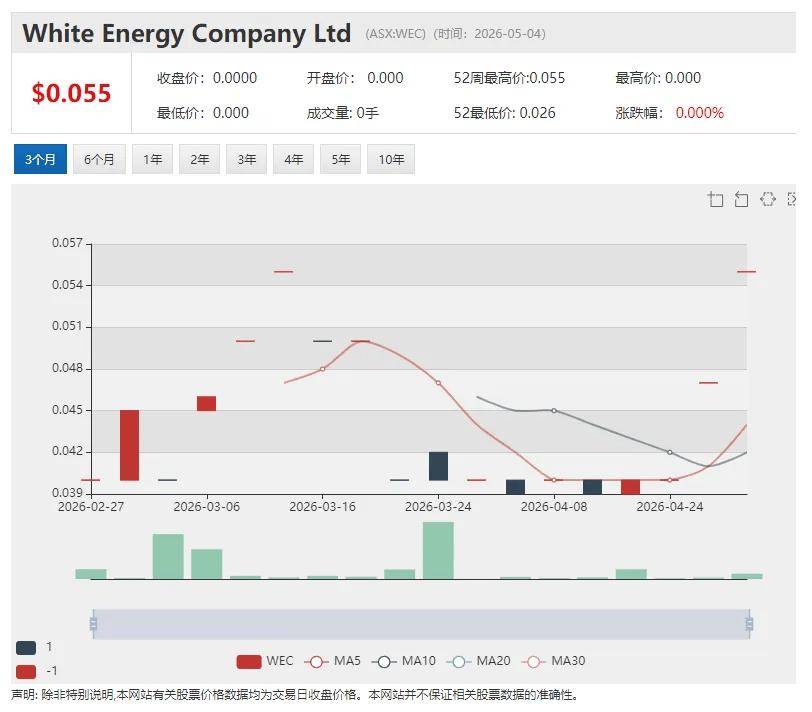

澳交所上市能源公司White Energy Company Ltd (ASX股票代码:WEC)上周五披露,公司签署非约束性意向书,计划同步推进两项煤炭资产的收购,并发起1500万澳元配股融资。

受中国山西矿难事故影响,周末炼焦煤价格飙升,必和必拓(ASX股票代码:BHP)周一股价劲涨,带动澳交所煤炭板块普遍上扬。

继上周五飙升53%后,WEC在周一延续暴涨96.97%,近两个交易日累计涨幅202%。

White Energy拟以增发普通股的方式,收购美国阿拉巴马州Lolley No.1地下冶金煤项目,该资产重启后预计12个月可实现首阶段投产;同时斥资400万澳元现金收购昆州苏拉特盆地Tin Hut Creek煤项目。两项收购均以完成1500万澳元配股为前提。

本次交易由知名澳洲矿业投资人Nathan Tinkler主动接洽引入,Tinkler拟将在交易完成后出任WEC执行主席,并获授1亿份股价挂钩激励期权。

目前交易尚处4周排他期,需通过尽调、签署正式协议及监管审批后方可落地,最终能否完成仍存在不确定性。

澳华财经在线数据库显示,WEC最新价0.13澳元,已发行股本4.41亿股,市值5739万澳元。

截至上季度末公司账面现金结余110万澳元。

【异动股】澳鹏Appen (ASX:APX)确认FY26财年 2.7亿至3亿美元营收指引 市场焦虑短暂缓解 AGM后迎关键观察期

澳交所上市人工智能数据公司澳鹏(Appen Ltd,ASX股票代码:APX)在上周五举行的股东年会上着力向市场传递经营已然“企稳”的信号,管理层再次确认今年2月披露的FY26财年 2.7亿至3亿美元的营收指引,并重申 5%-10%的EBITDA利润率目标。

Appen的表现曾是ASX科技股的“神话”,也曾是“噩梦”。公司股价在 2020年8月触及约41.49澳元的历史最高点,但随着谷歌大客户的流失、行业竞争加剧以及连年亏损,股价开启漫长的杀跌模式,一度在2024年2月跌至0.26澳元的谷底,市值较巅峰期蒸发超过99%。

AGM后股价强劲反弹 市场焦虑短暂缓解

APX在2025年底至2026年初因“中国区爆发+FY26指引”实现V型反转,然而在一季报揭示全球业务(Global)疲软后,引发增长可持续性以及全球复苏”是否真实的担忧,股价进入高位震荡回调。(延伸阅读:《》)

本月初受Q1财报中全球业务营收骤降37%及亏损的打击,市场信心瞬间崩溃,APX股价单日暴跌约 27%,从1.55澳元附近砸至1.13澳元的月内低点。随后股价在底部徘徊,直到AGM召开前夕资金开始回流。特别是在 5月22日AGM当天,股价大幅反弹超9%,收复至1.23澳元上方。

这波修复主要源于管理层对全年指引的坚定背书,让市场暂时搁置对短期波动的焦虑。CEO Ryan Kolln 在致辞中表示,FY2025是澳鹏取得重大进展的一年,而坐拥5980万美元现金储备意味着公司“消除生存危机”,并强调Appen进入FY26的基础条件已与过去截然不同。

(图片来源:APX公告)

转型拐点获确认 增长引擎重塑

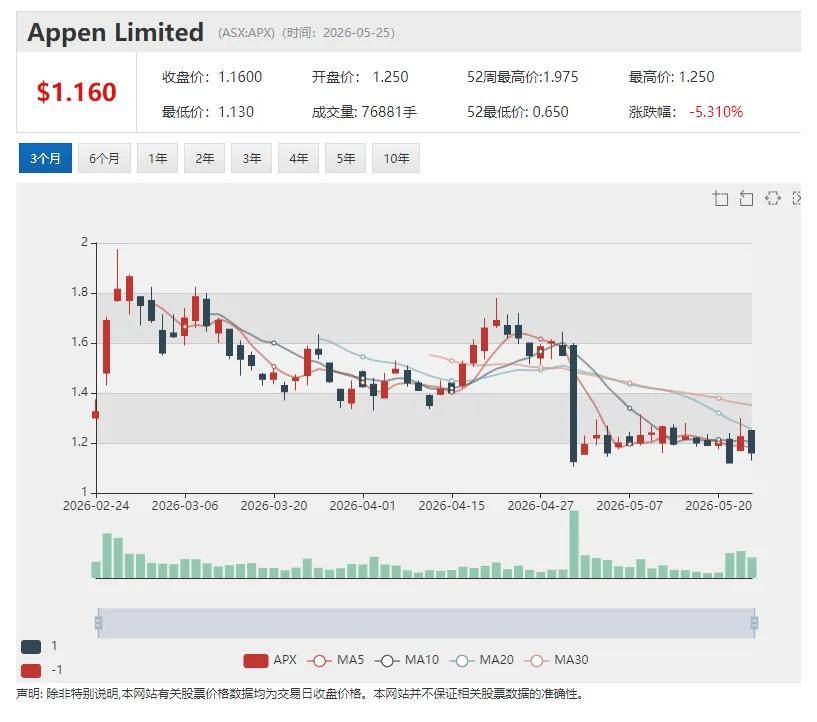

业绩方面,截止2025年12月31日的上一财年,澳鹏集团营收达到2.308亿美元,剔除谷歌终止合同的影响同比增长4.5%;调整后EBITDA达1220万美元,同比大幅增长251%。特别是第四季度,EBITDA利润率攀升至18.2%,创下2021年以来的最高水平,标志在失去谷歌大客户后的重建工作取得实质性进展。

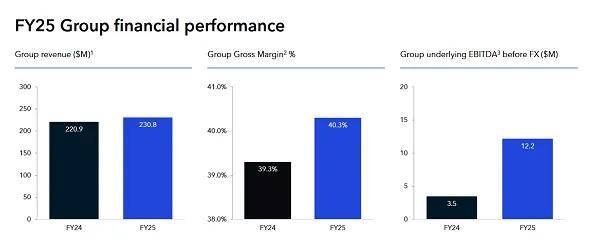

中国区业务成为澳鹏新的增长引擎,全年营收增长75%至1.029亿美元,EBITDA更是飙升640%至1060万美元。目前中国区的年化收入已超过1.35亿美元,规模显著超越中国国内同行。

(图片来源:APX公告)

与此同时,生成式AI正成为拉动利润的核心动力,第四季度相关收入占比达44.1%。“我们的目标是在2026财年实现2.7亿至3亿美元的营收,并通过深化AI工具应用,将调整后EBITDA利润率提升至5%至10%。”

AGM后迎关键观察期

CEO指出Appen已走出调整期,核心增长逻辑与生成式AI产业需求高度匹配,中国区与全球区业务均进入向上通道,后续将重点受益于AI向实体场景、多语言、垂直领域渗透的趋势。

当前公司已在这些高景气赛道跑出明确成果,2026年落地机器人动作数据集标注、代码模型漏洞检测、20个领域强化学习环境搭建等多个标杆项目,且多数项目在完成首期交付后持续获得客户扩容。

长期看来Appen的增长机遇根植于三大行业结构性趋势,包括消费级AI全球化、企业级AI落地和新形态AI应用爆发,这些趋势的共性在于,数据需求会随AI部署规模同步扩张,直接利好Appen的核心业务。

尽管前景诱人,二级市场方面,整体来看5月至今澳鹏的反弹幅度并不猛烈,市场仍在观察后续季度数据能否验证扭转趋势。

上周五9.38%的单日涨幅虽不小,但并未出现连续逼空或极端爆量,说明市场整体还是“边走边看”——“信心修复”并非“全面共识”,既认可最差时候可能已过,又不能立刻给出高估值,反映出市场对执行不确定性的担忧。