110亿增资落地!泰康养老加码,养老险市场格局生变

养老金融政策红利密集释放之际,头部险企再放大招:泰康养老保险股份有限公司(下称“泰康养老”)完成新一轮增资,注册资本从90亿元跃升至110亿元,新增22亿元由控股股东泰康保险集团全额以货币认购,增幅达22.22%。

这是泰康养老2023年以来的第四次增资,三年累计获集团注资62亿元,股权结构进一步向核心股东集中,集团对养老业务的掌控力持续强化。

在监管要求升级与市场需求扩容的双重背景下,这场“真金白银”的加码,不仅夯实了泰康养老的资本实力,更可能重塑养老险行业的竞争格局。

一、三年四轮密集注资:资本向核心业务集中

本次工商登记更新后,泰康保险集团持股比例从99.33%微升至99.45%,泰康资产管理有限责任公司持股比例微调至0.55%,无新增外部股东,新增资金全部计入注册资本。

回溯增资历程,泰康集团对养老业务的投入堪称“持续加码”:

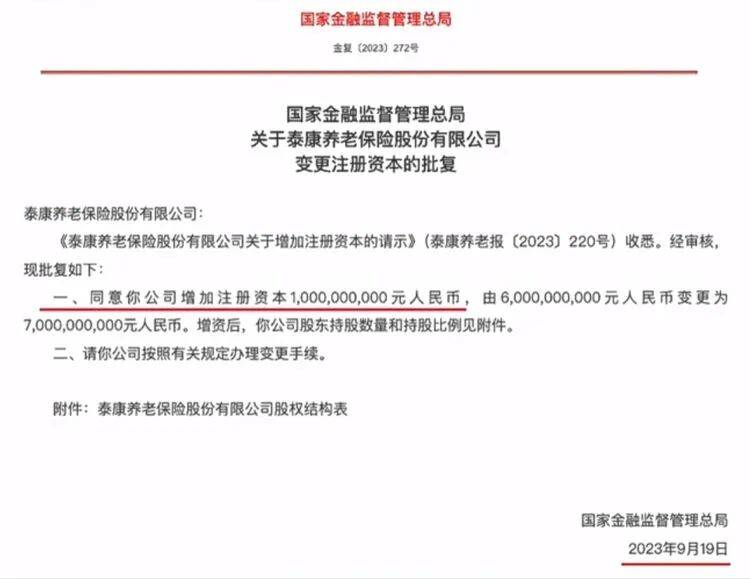

2023年4月、8月:两次各增资10亿元,注册资本从50亿元增至70亿元

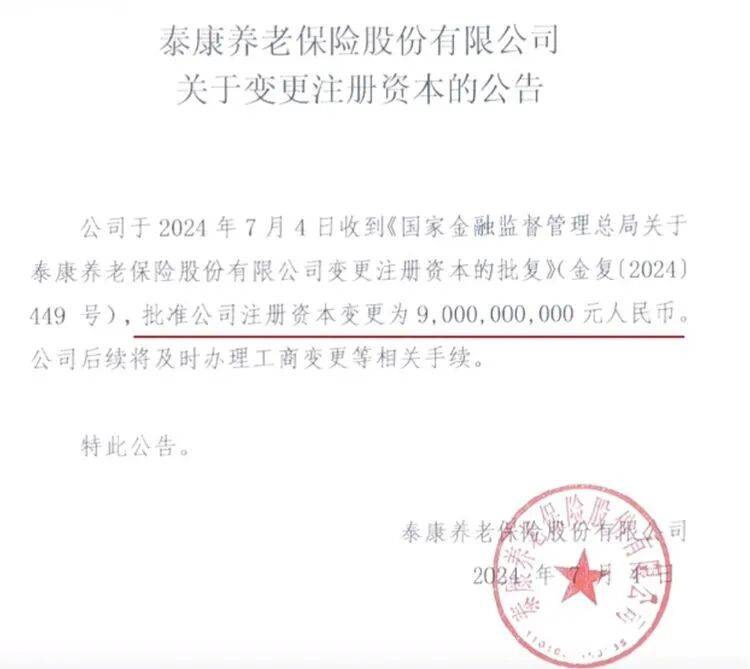

2024年4月:增资20亿元,注册资本突破90亿元

2026年初:再增22亿元,定格110亿元。

密集的资金注入,既彰显了母公司对养老业务的战略定力,更让泰康养老的资本实力稳居行业第一梯队。

截至2025年三季度末,其综合偿付能力充足率达222.42%,核心偿付能力充足率131.41%,风险综合评级持续维持A类,为应对行业转型、承接大规模业务筑牢了资本“安全垫”。

二、双重驱动下的增资:政策合规与战略深耕同频

此次增资并非偶然,而是政策导向与企业战略的精准契合:

监管政策倒逼升级:2023年12月《养老保险公司监督管理暂行办法》落地,明确要求养老险公司聚焦主业、剥离非核心业务,并按业务类型提高注册资本。

泰康养老顺势退出政府医保合作及团体短期健康险业务,虽短期影响保费波动,但加速了业务结构优化,此次增资正是对“强化资本储备、提升风险抵御能力”监管要求的积极响应。

市场红利提前布局:中央金融工作会议将“养老金融”纳入五大重点发展方向,人社部、财政部2026年1月再推新政,扩大企业年金覆盖范围、简化建立程序,鼓励中小企业通过集合计划参与 。

政策红利下,养老险市场从“大企业专属”向“中小企业普惠”延伸,泰康养老的增资恰好为承接增量市场、优化服务能力储备了“弹药”。

三、硬核实力打底:稳居养老金融核心赛道

作为国内首家总资产超千亿元的专业养老保险公司,泰康养老的业务布局早已深度嵌入养老金融“三支柱”体系:

核心业务覆盖企业/职业年金、个人养老与健康保险等领域,全国34家分公司构建起完善的服务网络

截至2025年11月底,受托管理养老金规模达6700亿元,企业年金受托规模年均增速、市场份额增速及集合计划累计收益率均位居行业前列

服务个人养老金客户近30万人,跻身行业第一阵营,在第二、三支柱建设中形成深厚竞争优势。

而随着企业年金新政落地,市场增量空间向中小企业“长尾市场”拓展,泰康养老凭借多年积累的集合计划运营经验、规模化服务能力,有望进一步扩大市场份额

毕竟在养老金管理领域,“安全与增值”是核心诉求,资本充足、投资稳健的头部机构更易获得信任。

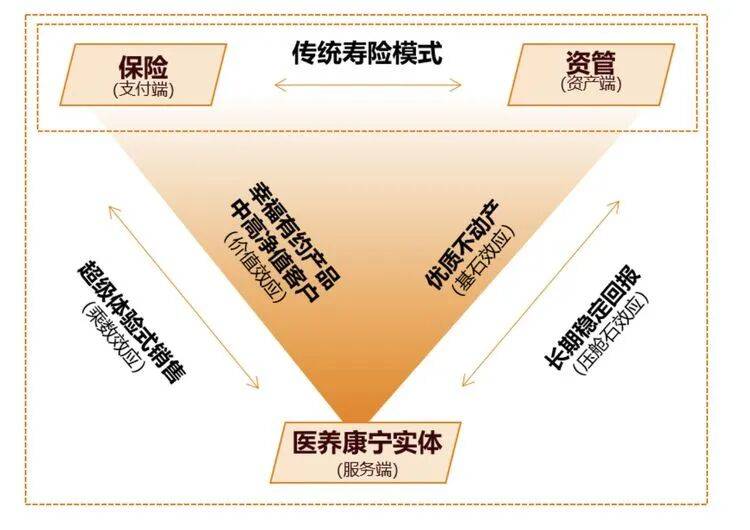

四、资金用途明确:深化“医养融合”生态闭环

增资所获资金,将重点投向泰康养老的核心战略——“医养融合”,深度融入集团“长寿、健康、富足”三大闭环生态:

一方面深耕对公领域,为企业提供一体化医养保障服务,契合中小企业年金新政下的员工福利需求

另一方面向个人端延伸,依托集团“医养康宁”服务体系,通过“大医社区行”、医联体建设等模式,将三级医院资源与养老社区无缝对接,实现“诊疗-康复-养老”全周期服务

同步推进第二、三支柱业务融合,让企业年金服务经验赋能个人养老金产品,打造“产品+服务+生态”的差异化竞争力。

这种“保险支付+实体服务”的模式,恰好契合“十五五”期间养老金融“生态化服务”的发展方向,也让泰康养老跳出单纯的“资金管理者”角色,成为全周期养老解决方案的提供者 。

五、行业格局生变:头部效应或将加剧

泰康养老的增资,本质上是行业“马太效应”的缩影。随着养老金融政策红利释放、监管要求趋严,行业竞争正从“产品比拼”转向“资本+生态+服务”的综合实力较量:

头部机构凭借充足资本储备,可承接更大规模的企业年金集合计划,通过规模化运营降低成本,进一步挤压中小机构的生存空间

泰康“保险+医养”的生态闭环,难以被单纯依赖第三方合作的机构复制,这种差异化优势将在普惠化市场中更加凸显

长期来看,行业可能形成“头部机构主导增量市场、中小机构差异化突围”的格局,而泰康养老的增资,无疑为其抢占增量市场、巩固头部地位增添了关键砝码。

在人口老龄化加速、养老需求多元化的今天,资本的注入只是起点。泰康养老相关负责人表示,此次增资将强化集团协同效应,为“长寿时代 泰康方案”落地提供支撑。

随着110亿元资本逐步转化为服务能力与市场份额,养老险行业的“强者恒强”态势或将更加明显,而普通消费者与企业,也将在行业变局中获得更专业、多元的养老保障选择。

—END—

泰康养老规划咨询热线:

陈经理 18001545200

下一篇:越南签证最长能签多少天