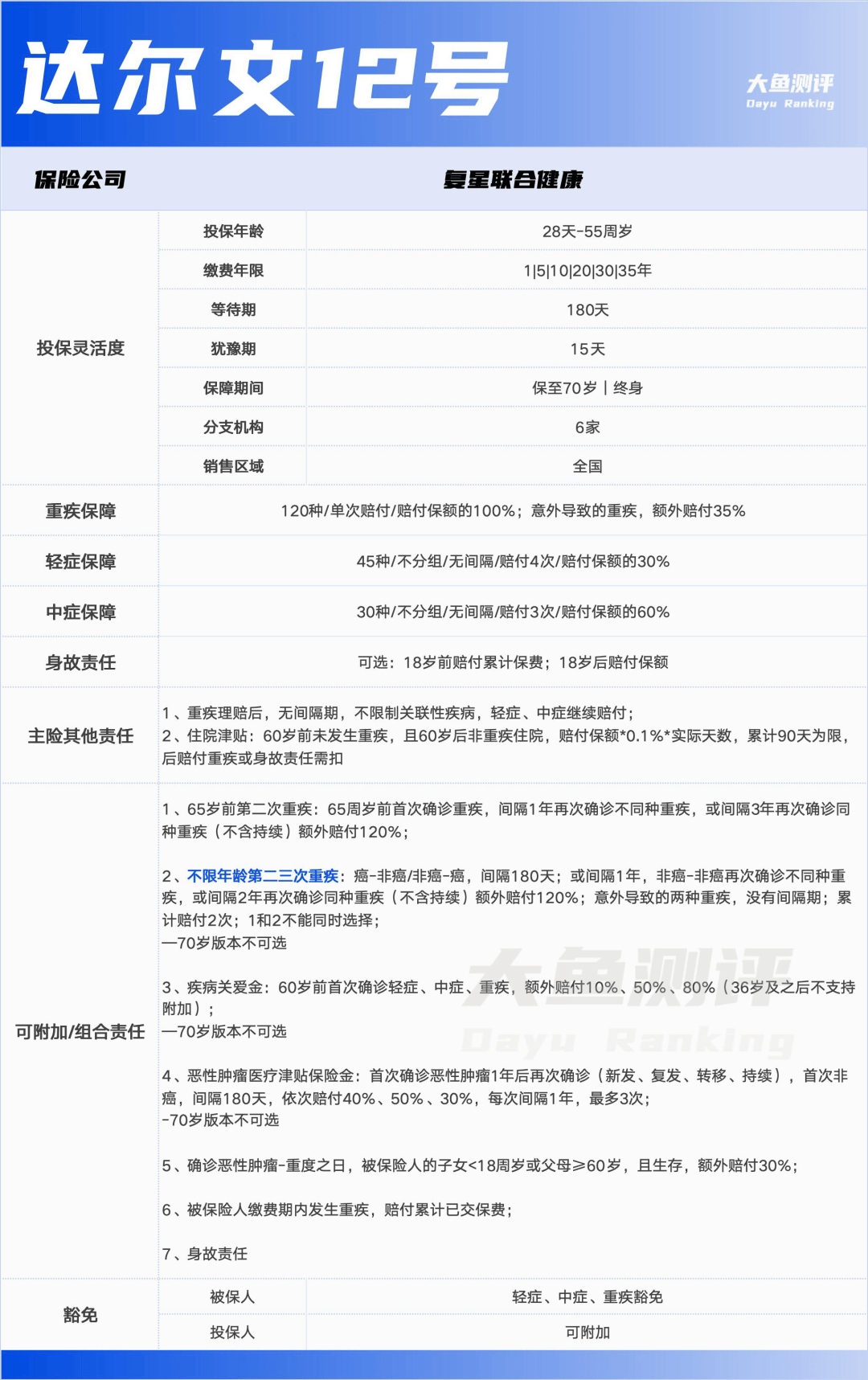

达尔文12号:创新突破,依然性价比之选

达尔文12号的保障周期,分为保至70岁和终身两个版本。主险是重疾单次赔付,可选两个重疾多次赔付、癌症额外赔付等可选责任,选择灵活度高。

02.

产品特色优势

值得关注的优势集中在以下几个方面:

1)“真多次”重疾赔付,间隔期设计差异化且友好

和传统重疾多次赔付不同的是,达尔文12号的真多次可选责任,不限年龄,保障期内可以多次赔付不同种或者同种疾病,只是间隔期要求有所不同:

第二三次重疾:

间隔180天(癌→非癌 或 非癌→癌)

间隔365天(非癌→非癌,不同种疾病)

间隔730天(同种重疾,不含持续状态)

意外导致的两种重疾:无间隔期限制

这里需要特别说明的是,达尔文12号“真多次”责任中,癌→非癌或非癌→癌的间隔期仅180天,这在市场同类产品中属于较短水平。更重要的是,通过这一责任,癌症的新发、复发、转移,即便不附加“恶性肿瘤—重度治疗津贴”,也有机会获得二次赔付,相当于用更低的成本获得了更全面的癌症保障。

如果同时选择了重疾多次赔付和恶性肿瘤津贴,在同时满足赔付条件的情况下,两项责任可以分别赔付,保障进一步叠加。

2)五大特定疾病突破时间限制,业内首创条款升级

去年上半年,一起“暴发性心肌炎”理赔事件登上热搜,引发广泛关注。一名未成年被保险人因暴发性心肌炎短时间内身故,由于不符合“持续90天”的重疾赔付标准,保险公司按身故责任仅退还了已交保费,而非按重疾保额赔付。这一事件引发了公众对重疾险条款合理性的广泛讨论。

文章回顾:官媒下场,媒体大肆报道暴发性心肌炎,保险到底犯了什么错?

事件的核心矛盾在于:部分重疾(如严重心肌炎)病情来势凶猛,患者可能在短时间内身故,根本等不到条款要求的持续天数条件满足,最终无法获得重疾赔付。

达尔文12号在此次升级中,针对这一痛点,对5种特定重大疾病的赔付条件进行了业内首创的条款放宽:

这5种疾病的高发年龄段主要集中在未成年和中老年阶段。对于未选择身故责任的成年被保险人而言,这一条款升级具备很强的实用价值——在急性病突发、来不及满足持续天数的情形下,也能获得重疾保额赔付,而非仅仅退还保费。

从条款层面率先做出改变,复星联合此次的动作,在行业内具有里程碑意义,后续也有别家产品陆续跟进,一起利好消费者。

3)意外导致的重疾,额外赔付35%

大多数重疾险产品,对重疾的首次赔付比例都是100%基本保额,与出险原因无关。达尔文12号在此基础上做了一个差异化设计:被保险人因意外的原因确诊重大疾病,按基本保险金额的135%给付首次重大疾病保险金。

也就是说,如果是意外导致的重疾(比如意外导致的严重脑损伤、严重III度烧伤、双眼失明等),可以多赔35%。在现实生活中,意外导致的重疾并非罕见,多出的35%保额无疑是一个实用的加分项。

4)重疾赔付后,不限制关联轻症、中症,没有间隔期继续有效

传统重疾险产品中,一旦重疾赔付完成,轻症和中症责任通常随之终止,合同剩余的有效保障大幅缩水。虽然也有一些重疾产品支持“逆向赔付”,但达尔文12号在这一点的设计上更加宽容:

重疾赔付后,不限制关联性疾病,没有间隔期,轻症保险金和中症保险金责任继续有效(累计赔付次数未达上限的情况下),这意味着,即便已经理赔过一次重疾,后续发生轻症或中症,依然可以获得相应赔付。

5)疾病关爱金实用性高,赔付力度大

60岁前确诊轻症、中症和重疾,额外赔付10%、50%、80%。60岁前,正是大多数人的事业黄金期和家庭责任最重的阶段,此时发生重疾、中症或轻症,在基础赔付比例之上再叠加一笔额外赔付,保障杠杆更高,并且这个额外赔付囊括了轻症、中症和重疾全部范围。

6)缴费期内的重疾保费返还

缴费期内确诊重疾,返还累计已交保费。这一责任相当于带豁免的返还,在缴费期内出险的情况下,既能获得重疾赔付,又能拿回已交的钱,实际保障杠杆进一步提升。

7)顶梁柱关爱金,家庭责任期的贴心设计

达尔文12号新增了一项颇具人文关怀的可选责任——顶梁柱关爱保险金:被保险人确诊恶性肿瘤—重度时,若其子女中任意一人未满18周岁,或其父母中任意一人已满60周岁且生存,额外赔付30%。

这一责任精准符合上有老、下有小的中青年群体的需求,也很符合重疾险是收入损失险的功能和意义。30%的额外赔付,虽然比例不算高,但在这个特定情境下,无疑是一份额外的经济支持。

8)价格优势明显

在价格方面,我们将达尔文12号与目前在售的同类型消费型重疾险进行横向对比。买重疾险,不要身故,还有这3个选择

达尔文12号在大多数责任组合下,价格都比较有优势。如果预算相对有限,身体记录不太复杂,也不太看重增值服务等附加内容,只希望获得较为全面的重疾保障,达尔文12号的性价比表现值得重点考虑。

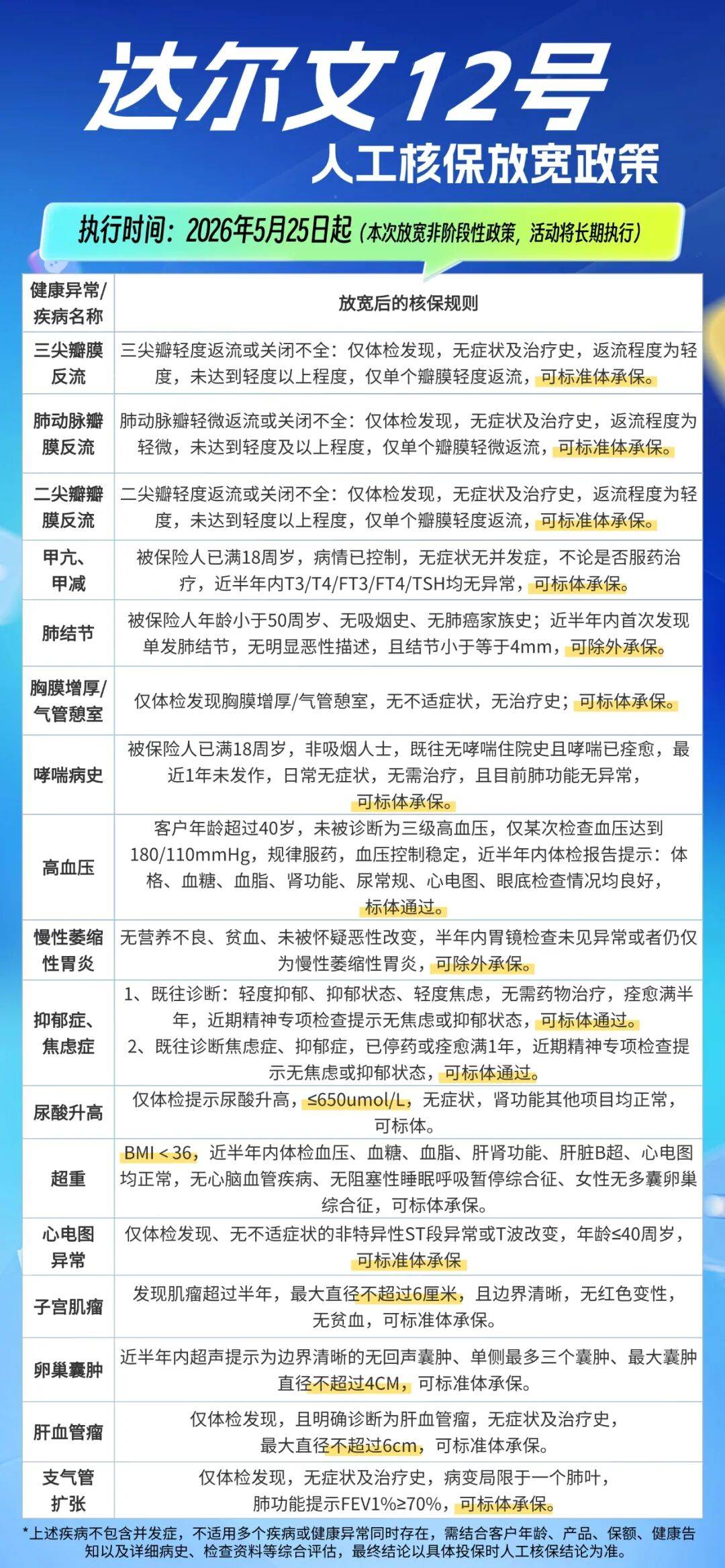

9)新增人工核保宽松政策

达尔文12号从5.25起,新增了部分疾病的人工核保放宽政策,不少体况之前需要加费承保、或者无法投保的情况,现在都有机会通过核保:

当然,任何一款产品都不可能完美,达尔文12号也有其局限性,在选择之前需要了解清楚:

1)保至70岁版本的可选责任受限

如果选择保至70岁的版本,部分重点可选责任,如重疾真多次、60岁前额外赔付、恶性肿瘤—重度治疗津贴,都不支持附加,保障灵活度不如保终身版本。

2)增值服务一般

年交保费达到1万元及以上,才可以按保费等级享受为期1年的增值服务,且服务项目不多。对于看重绿通、就医安排等附加服务的朋友来说,这一块不是达尔文12号的强项。

大鱼总结

达尔文12号作为达尔文系列的最新迭代,整体表现可圈可点。基本保障全面,附加责任丰富全面选择灵活,适用需求场景较多,整体保费也有优势。新增了重疾真多次赔付的责任,十分推荐,除此之外也有不少特色条款和可选责任。是目前在售消费型重疾中很有价格优势的产品,适合看重保费价格,责任细节、身体记录不多、适当忽略增值服务的朋友们。

当然,买保险从来不是选最好的,而是选最适合的。

个人无论从投保条件、健康状况、就医需求、预算考虑哪个方面的差异来看,不同需求和不同情况都很难匹配最完美的产品,我们没法一概而论地给出普适性意见。最终还需要根据自身需求和预算配置更适合自己的健康保障方案,只能尽量做到周全,没有100%完美答案。

▒ 声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

大鱼测评