玫瑰岛IPO:同行营收净利双降,为何我自逆风向上

在广东中山,卫浴定制企业玫瑰岛(873024.NQ)正冲刺北交所。

2025年上半年,房地产深度调整、家居行业普遍遇冷,但玫瑰岛却像是“抗周期”的优等生——营收逆势增长近8%,归母净利润增长近12%。

然而,抛开“逆势增长”的外衣,其结构性风险与监管关注点逐渐浮现。

资产独立性存疑、业绩与行业背离、三大业务隐忧浮现,成了其IPO路上的关键审视点。

项目介绍:

公司简称:玫瑰岛

公司全称:广东玫瑰岛家居股份有限公司

IPO进展:二询未回复

成立时间:2006年10月8日

控股股东:公司控股股东伟杉管理直接持股72.20%。徐伟、肖杉夫妇及其女儿徐思佳合计控制公司92.27%表决权,为共同实际控制人。

主营业务:专业从事淋浴房、浴室柜、智能马桶、花洒等全卫定制产品及全景门、生态门、玻璃金属柜类等定制家居的研发、设计、生产及销售的国家高新技术企业。

行业地位:公司是国内较早进入淋浴房行业的企业之一,持续创新以“金属+玻璃”为主要材质的定制卫浴产品。其产品多次获得德国红点设计奖、德国IF产品设计奖、美国MUSE设计金奖、意大利A’设计大奖等奖项,公司已成为国内淋浴房行业头部企业。

募资投向:

从夫妻创业到二代传承

玫瑰岛的创业故事始于1995年。当时,肖杉与丈夫徐伟还是中山一家游乐设备公司的普通职员。

一次偶然的机会,肖杉发现国内卫浴市场的淋浴底盆依赖进口钢板,成本高昂且供货不稳定。

凭借徐伟的高分子材料专业背景,两人大胆尝试用新型材料替代钢板,从家庭作坊起步生产淋浴底盆。

这场冒险成为他们创业的起点,也奠定了玫瑰岛的技术基因。

2006年,广东玫瑰岛家居股份有限公司正式成立,肖杉主导经营,徐伟则专注于行业标准制定与技术研发。

夫妻二人分工明确:肖杉凭借敏锐的市场嗅觉,将产品线从单一底盆扩展到定制淋浴房、全景门等全卫定制解决方案;徐伟则通过担任中山市淋浴房行业协会会长等职务,推动行业标准化进程。

这种“女主外、男主内”的管理模式,让玫瑰岛在十年间成长为国内卫浴行业的隐形冠军。

随着企业发展,家族第二代开始崭露头角。女儿徐思佳留学英国归来后,将珠宝设计理念融入产品创新,主导推出高端定制品牌“1858”,为传统卫浴注入时尚基因。

这位伦敦政治经济学院毕业的“企二代”于2019年7月加入公司,如今已担任董事兼副总经理。其丈夫李龙——前投行高管的加入,更为企业带来资本运作的专业视角。

如今,玫瑰岛已形成“夫妻档+父女兵”的管理格局。

肖杉直接和间接持股合计控制公司73.64%股权,徐伟、肖杉夫妇及其女儿徐思佳合计控制公司92.27%表决权,为共同实际控制人。女婿李龙作为公司副总经理、董事会秘书,直接持有公司1.92%股份。

关联租赁与募投项目“左右互搏”

高度集中的股权结构在保障决策效率的同时,也引发了监管对玫瑰岛关联交易公允性的关注。

玫瑰岛在广东省中山市、江门市拥有两大制造基地。

其中,中山基地不是公司自有厂房,而是向实控人肖杉租赁厂房和办公楼进行经营。报告期内(2022年—2025年6月),每年租金均为528.86万元。

根据2021年5月签署的租赁协议,该厂区租赁期限为2021年5月1日至2031年4月30日,长达10年。

本来,租用实控人的资产在拟上市公司中并不罕见,但令人费解的是,玫瑰岛此次IPO的募投项目中,却包含了拟斥资7000万元在中山另购工业用地,用于总部大楼、研发中心及信息化建设的项目。

一询回复显示,2025年7月,玫瑰岛已与中山市自然资源局签订《国有建设用地使用权出让合同》,取得位于中山市港口镇胜隆社区的工业用地60659.79平方米,拟用于建设生产基地、总部大楼、研发中心及信息中心。

“一边长期向老板租房,一边花钱另起炉灶”的安排,自然引发了北交所对资产独立性的疑问:既然旧厂房能够满足生产且租期长,为何不直接收购实现资产证券化,反而要选择增加募投成本去新建?

此外,北交所还进一步要求说明新旧基地的地理关系、未来是否续租旧厂房,以及若不续租,实控人持有资产的处置安排与闲置风险。

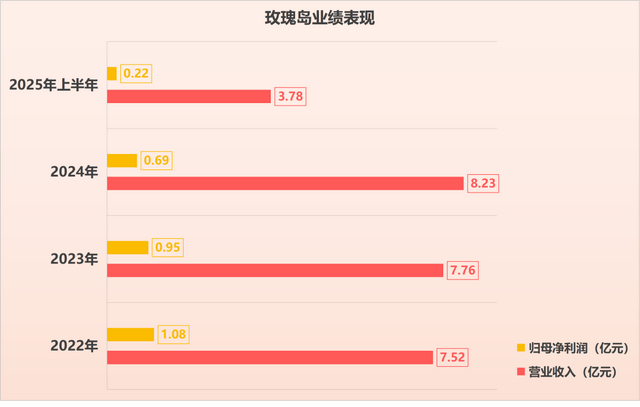

经营业绩逆势增长

玫瑰岛主营淋浴房、浴室柜等全卫定制产品及全景门等定制家居的研发、设计、生产及销售。

2022年—2024年,玫瑰岛陷入“增收不增利”困境:营收从7.52亿元微增至8.23亿元,而归母净利润却从1.08亿元大幅下滑至6920万元,降幅超36%。

有意思的是,2025年上半年,在房地产持续下行、家居消费整体偏弱的背景下,玫瑰岛却交出了营收、净利双增长的业绩答卷——营收与净利润分别同比增长7.98%、11.80%。

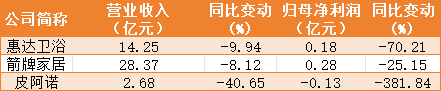

同期,多家可比上市公司营收与净利润均显著下滑。

数据来源:东方财富网

这种与行业趋势背离的增长现象,自然引发了北交所关注。二询要求说明公司业绩2025年呈现增长趋势、与可比公司业绩变动不一致的合理性。

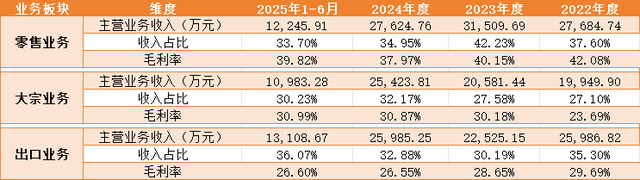

三大业务各有隐忧

除了业绩异常变动,玫瑰岛的零售、大宗、出口等三大业务板块也各自面临着棘手难题。

数据来源:一询回复

首先是零售业务,公司依赖的家居卖场渠道普遍承压,收入占比持续下滑。

2025年前三季度,公司重要合作伙伴美凯龙与居然智家净利同比分别下滑66.55%、45.58%。

同年,居然智家董事长汪林朋在家中身故、红星美凯龙总经理被留置、靓家居创始人坠亡……行业大佬变故多发,正折射出房地产下行周期中,家居行业面临的系统性风险。

其次是大宗业务,占用公司大量运营资金。

玫瑰岛的大宗业务主要面向国内的房地产开发企业、酒店、装修装饰公司等企业客户。该业务需要大量垫资生产,且回款周期漫长,成为了公司现金流“失血”的伤口。

2022年—2025年上半年,玫瑰岛应收账款账面价值分别为1.15亿元、1.21亿元、1.52亿元和1.46亿元,占流动资产的比例为22.51%、24.61%、26.92%、23.73%。且一年以上账龄的占比长期超30%,2025年上半年达37.38%。

公司的经营性现金流从2022年的1.84亿元断崖式下跌至2024年的1885.19万元。尽管2025年上半年通过强力催收回升至3510.53万元,但持续性存疑。

最后是出口业务,在收入增长背后暗藏盈利隐忧。

近年来,玫瑰岛的出口业务持续增长,已成为收入占比最高的业务板块。2025年上半年,出口业务收入1.31亿元,收入占比36.07%。

数据来源:公司2025年半年报

但出口业务的盈利能力却并不理想。半年报显示,2025年上半年,境外业务毛利率进一步下滑至26.60%,显著低于境内业务的33.99%。

究其原因,玫瑰岛为了拿到海外订单,不惜采取牺牲利润的策略。

数据来源:公司招股书

例如,招股书显示,新品类浴室柜的毛利率波动剧烈,2024年甚至跌至-6.66%。公司解释称,2024年为拿境外订单而“战略性亏损”定价,拖低了浴室柜整体毛利率。

随着低毛利的出口业务占比不断提高,无疑将持续拉低公司整体毛利率水平,稀释营收增长的含金量。

零售承压、大宗占资、出口薄利,玫瑰岛的三大业务各有隐忧,增长前景着实有欠明朗。

上一篇:因为贪吃送了命,鸭子啃食粮仓最下层玉米致“塌方”,主人:早起一看鸭子被压死8个

下一篇:康隆达:拟将持有的Suay Chin 100%股权出售给NIANGADOU,交易价格为704.67万英镑 |快报